2013年5月、バーナンキFRB議長(当時)の「テーパリング発言」で国際金融市場が大きく下げた。リーマンショックの直後、金融恐慌を避けるために米国をはじめ多くの中央銀行が大々的な金融量的緩和(QE)に踏み切った。テーパリングとは緩和策を徐々に縮小し、正常に戻すことを意味したが、当時は実行に移されなかった。

それから2年たち、イエレンFRB議長は市場への混乱を最小化し、QE出口戦略を模索している。FRBがゼロ金利解除に踏み切るタイミングに加え、前代未聞の規模で膨れ上がった資金量を回収する手当が、じつは着々と準備されている。こうした引締め政策を前に、すでに債券市場では金利変動リスクへの警戒感が高まっている。

IMFラガルド理事長、米国最大の銀行チェースのダイモン会長も、この警戒感を市場に伝えている。

http://www.bloomberg.com/news/articles/2015-04-14/treasury-market-volatility-declines-as-inflation-holds-in-check

具体的に緊縮策でどのようなリスクがあるのか。

まず、金融市場において、中央銀行が国債やモーゲージ証券等を購入し続けてきたため、市場で取引可能な証券が手薄になり、マーケット・メイキングが成立しづらく、リスクを吸収しにくい環境にある。

さらに、過去20年で「キャリー・トレード」が主流となり、トレーダーなど市場参加者は、鞘を稼ぐために高利回り証券に投資している。この場合、市場リスクが高まると、多くのトレーダーはリスクの高い資産を売り浴びせ、安全資産へ逃避を図る。皆がいっせいにトレーディングの出口に殺到するため、売りが売りを呼びマーケットは一気に下げてしまう。こうした状況は、1998年のロシア危機、そして2008年のリーマンショックにおいて繰り返して見られた。

短期市場でもまた、金融引締めに向けての準備が進んでいる。ニューヨーク連銀では米国債などの証券を担保に短期間の資金調達を行う「レポ市場」を操作する専門チームがある。レポとは買い戻し契約のことで、筆者も20年くらい前にウォール街でレポ取引やリバース・レポ取引を活発に行ったことがある。

レポ取引では、「レポ金利」と「ヘアカット」(散髪ではない)の二つがポイントとなる。レポ金利を上げることで、FRBは市場に出回る総資金量を調整できる。また、取引のさいに、ヘアカットといって、担保として差し出される証券の価値が将来下落するリスクに応じて割引いた分を貸し出す。仮に金利変動リスクが高まると、貸し手は担保価値の割引率を上げる。借り手は、同じ資金量を調達するのにより多くの担保を差し出す必要に迫られる。

実は、このヘアカット(割引率)の拡大が金融危機時に相場を大きく下げる引き金となる。たとえば、1998年8月にロシアは財政危機からロシア通貨建て国債の支払い停止に陥った。このロシア危機は、瞬く間に世界の資本市場に波及した。多くの市場参加者は、ロシア国債のみならず、リスクの高いジャンク債に投資をしていた。彼らは一斉にリスク資産を投げ売り、安全資産へ逃避した。市場がパニックに陥るなか、レバレッジをかけて借り入れた分、損失が拡大した。特にレポで借り入れをしていたヘッジファンドは、ヘアカットの拡大を迫られ、追加担保の差入ができずに、あるいは、空売りを仕掛けていたものの買い戻す資金調達ができずに、次々と破たんに追い込まれた。こうした売り浴びせのときには、ヘッジ手段としてのインデックス・オプション価格が暴騰して買えないなど、まさに八方塞がりの状況に直面した。

現在、ECBはギリシャ中央銀行に対してELA(緊急流動性支援)の上限交渉において、ギリシャ中央銀行がギリシャ国内の各行に対してヘアカットを拡大するよう要求している。ギリシャ国内の銀行がヘアカット拡大で追加担保を差し出せないとなると、テクニカルな面でギリシャが一時的に支払い停止となる可能性はある。両者はギリギリの交渉を続けているが、ECBが流動性供与を行うことで、ロシア危機のときのようなパニックを避けるよう尽力すると見込まれる。

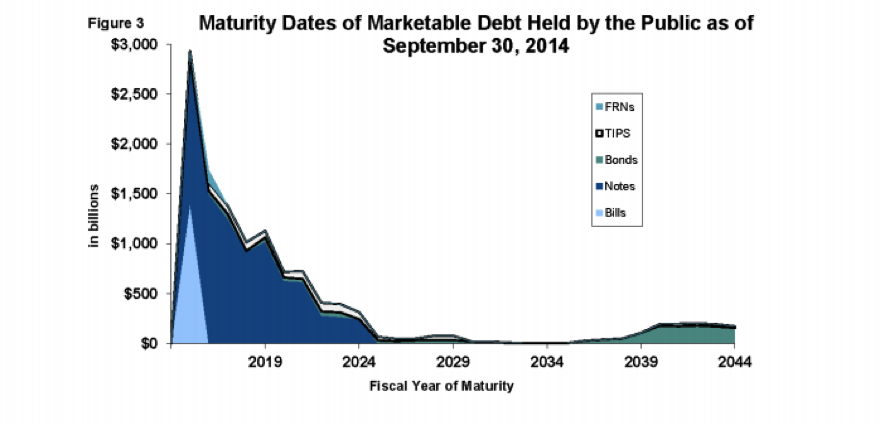

じつは、ギリシャに限らず、日本でも米国でも国債市場の金利変動リスクは高い。例えば、米国債を担保としたレポ市場においてヘアカットが拡大する場合、資金調達コストは上昇する。また、米国では連邦債務の法定上限をめぐり、数年前から議会で政治的対立が繰り返されて来た。そして、連邦債務を減らす努力は続けられているものの、米国債の満期は2016-17年に集中しており、この時期をどう乗り切るかが米国財務省にとって大きな課題である。

出所: GAO “Financial Audit”, Nov 2014 P.19

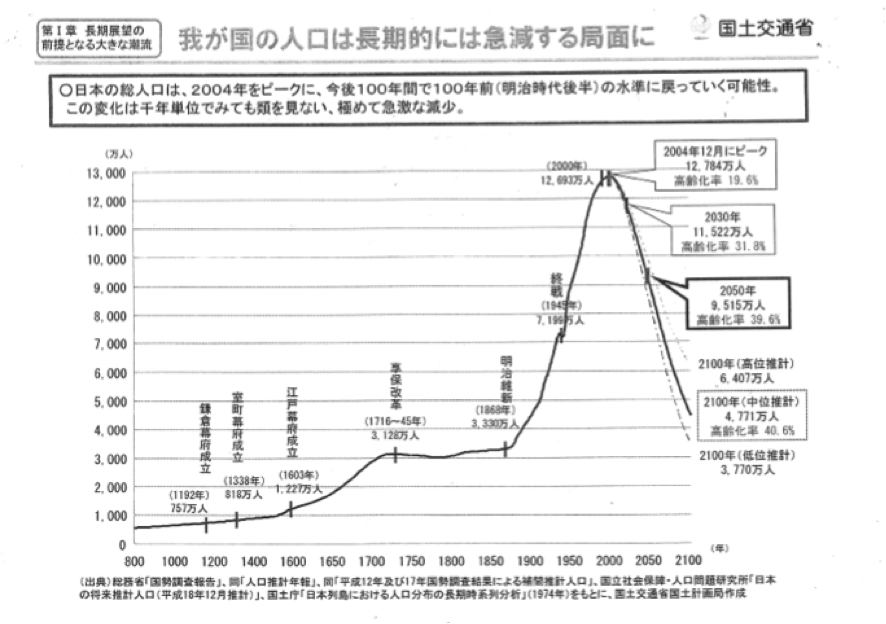

日本国債のリスクについては先週のリポートでも述べたが、もっと本質的な問題は山積したままだ。日銀が前例のないQQE(質的・量的金融緩和)を続けるなか、少子高齢化が加速し、今後5年、10年で大規模な人口減少が見込まれ、国内需要の減退、税収の激減、地方財政の悪化、団塊の世代(1947-49年生まれ)が85歳を過ぎる2034年までの社会保障費の増加など膨れ上がる負債等々。事態を重く見た海外からは、アベノミクス失速と日本の債務に対する警告の声が高まっている。

FT紙 5月11日付 “Abenomics is only a risk if it is allowed to fail”

http://www.ft.com/intl/cms/s/0/7977c222-f7ce-11e4-9beb-00144feab7de.html#axzz3Zt5Yt9me

(注)今後、下降ベクトルが急角度になり、人口の減り方が加速する。

ヘッジファンドニュースレター

コメントは終了ですが、トラックバックピンポンは開いています。