岸田総裁誕生後、日経平均株価が8日連続で下落し、海外メディアは「岸田ショック」と報じました。当初の支持率が低い、金融所得課税という投資家にネガティブな政策が打ち出されたというのがその理由だと報じられています。

一方、海外では早くから「岸田政権は短命」という見方があります。その理由は、岸田政権の支持率や政策とは関係のない、国際金融市場から見えてくる「ジャパンリスク」にあると私は考えます。

今、世界では資源エネルギー価格が上昇しています。原油、天然ガス、石炭、そしてウラニウムまで価格が上昇しています。サプライチェーンの逼迫は、半導体不足や海上輸送も含めた物流コストを押し上げ、物価高に反映されています。米中、そして欧州でもインフレ懸念が高まっています。

参考:Deep Max(10月11日付)動画(https://www.youtube.com/watch?v=cMilMd7e9mY)が米中の物価高について分かりやすく説明しています。

加えて、「世界の工場」中国では電力不足で生産が縮小し、物不足が続くとみられます。景気が回復していないのに物価だけ上昇していくという「悪いインフレ」への警戒が、中国のみならず世界で高まっています。

ちなみに米国では、食料品、住宅関連、ガソリンなど生活必需品の価格が軒並み上昇しています。この点については、私の動画(9月18日)でもお伝えしました。そして、米国では今後のインフレ率が4-5%という予想が出ています。

参考:【FOMC】9月21,22日の発表で注意すべきポイント -テーパリングの時期は個人消費の動向が争点-(https://www.youtube.com/watch?v=d9kpH1wCqJM&t=6s)

また、コロナショック後、世界では政府債務が急増しました。今後もウィズコロナ対策で、財政支出は続くとみられます。このままでは、政府債務がどんどん拡大し、市場では金利上昇圧力も高まると警戒しています。

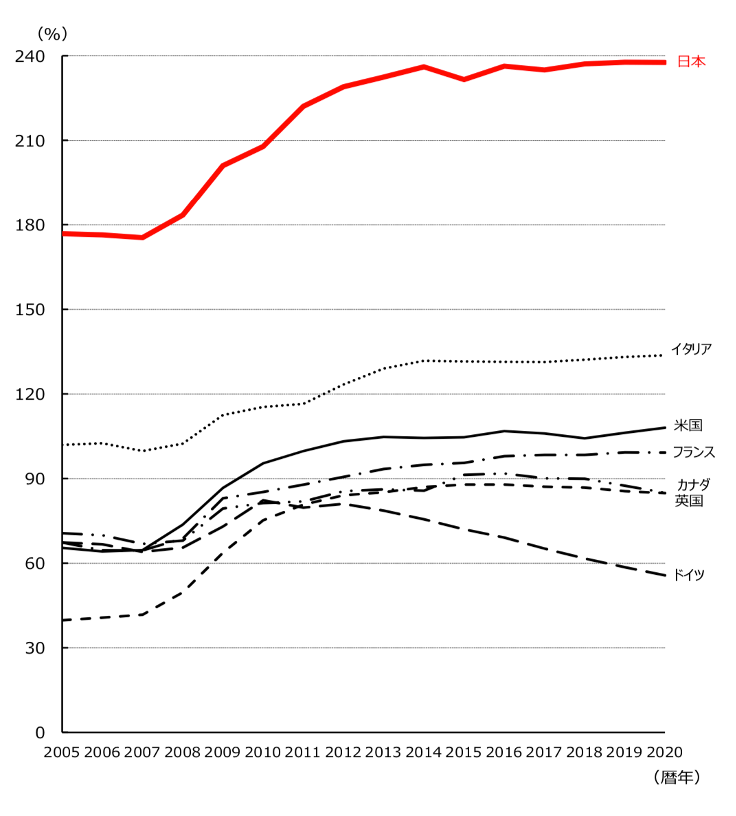

日本は、対GDP比政府債務残高を見ると先進国の中で最悪の状況にあります。2020年の日本のインフレ率はマイナス0.02%で、日銀はインフレターゲットを2% としていますが、到底達成するとは思われていません。しかし、ここにきて状況は大きく変わってきています。

債務残高の国際比較(対GDP比)

世界の金融市場では、中国不動産バブル崩壊で不確実性が立ち込める中、外国人投資家は日本の金利上昇を懸念しています。仮に、日本のインフレ率が2%となったら、どうなるか?市場で取引される日本国債の価格は大幅下落し、大量の国債を保有する年金基金、銀行、保険などの機関投資家のポートフォリオは大きく損傷します。機関投資家は損失を防ごうと売り急ぎ、債券価格は下落し、金利が上昇するという悪循環が起こります。

日本国債の大部分の投資家は日本勢で、その損失を被るのも最終的には日本国民です。日本国債下落局面では当然信用不安が高まり、株価も大きく崩れるでしょう。外国人投資家からみると、日本には中国依存度の高い企業が多いです。中台間の有事や金利上昇リスクに対して、岸田政権がどう耐えられるかを見極めたいところです。

今後は、新政権の経済政策の中身が問われ、決断できない総理と外国人投資家が見放せば、再び「岸田ショック」の可能性があります。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。