先日のCNBCの報道によると、「全米で7割の世帯が日々お金のストレスを抱えている」、「6割の世帯がその日暮らし」の綱渡り状態とだといいます。確かに、インフレ、物価高、クレジットカードや住宅ローン、自動車ローンなどの金利が上昇し、家計を圧迫しています。

信用スコア調査会社TransUnionによれば、FRBの利上げの影響でカードローン金利が年率20%以上に達する中、クレジットカード・ローン(リボルビング)での支払い額が増えています。このところは食料品や家賃など生活に欠かせない支出をクレジット払いにする人が増えています。

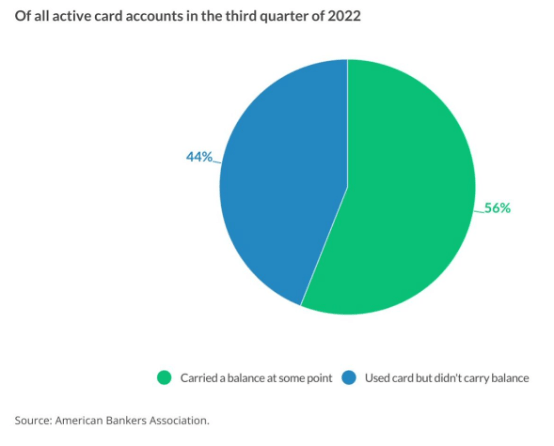

そして、下の円グラフをご覧下さい。カードで買い物した分を全額支払えればよいのですが、カードの未払い分(負債額=残高)のあるカード保有者が全体の半数以上です。昨年第3四半期で、平均残高が7,279ドル(約97万円)にものぼります。

また、下のグラフは1999年以降のクレジットカード残高の推移です。2004年辺りから住宅バブルで残高が増え、2007-08年のサブプライムショックからリーマンショックにかけてピークを付けました。金融危機の後は不況で残高が減りました。が、その後はゼロ金利政策で残高が増えました。2020年コロナショック後に一時的に残高が減少しましたが、その後増加の一途で、過去最高の1兆ドルに迫ります。

今、全米で発行されたクレジットカードは10億7千万数で、米国民一人当たり平均で3枚もクレジットカードを持っています。そして、2022年3月からFRBが政策金利を引き上げる中、残高が増えています。かつてのゼロ金利の環境で借金をしても利払いが負担にならなかった頃と比べると、家計にとって大変な重荷です。

また、クレジットカードの利払いの遅滞(60日以上の遅滞)件数が増えています。ギリギリの家計の状態でなんとか負債の利息だけでも払い、少しずつ負債を減らしていくためには、支出を減らし、収入アップのために複数の職を掛け持ちしなくてはならない。このような状況に対して、多くの世帯(特に中間層)では「すでに景気後退が始まっている」とストレスを感じています。

日本でもリボ払いが増えてくると、借金漬けになる人が増えるのではないかと心配になります。米国ではクレジットカードが一般に流布し出したのは1980年代以降です。特に、レーガン大統領の時代、金融緩和が進み、それまではあまりクレジットカードを持たなかった人たちも、VISAやアメックスを持つようになりました。クレジットカードが普及するにつれ、個人の家計においてもレバレッジが効くようになり、個人消費を後押ししたのでプラスの面もありましたが、収入以上の消費をする人が増えると、やがて生活が借金で回らなくなるという状態に陥ります。特に、不況期には失業が増え、同時に個人破綻も増えます。

米国では1970年代までは学校で「ホームエコノミー」の授業があったと聞いています。内容は、家計簿をつける、収入を超えた借金をしないように、といった健全な家計を営むのに基本です。日本では「家庭科」の時間にこうした授業がありました。おそらく同じような教育課程なのでしょう。

しかし、今の米国では「ホームエコノミー」が学校で教えられていないし、家庭でも両親が金融教育を子供にしないと聞いています。多くの両親は子供の教育費を捻出するために共働きで忙しく、子供のために家庭内で時間が取れないというが現実です。特に、子供が学費の高い私立大学に行く場合、自分達の老後の蓄えを切り崩してまでも教育費を支払う親が増えています。この世代は働き盛りの40-50代で、彼らは子供の教育費と自分達の親の介護の負担に挟まれた「サンドイッチ」世代と呼ばれています。

そして、ミレニアル世代やZ世代はネットで買い物し、カードで決済しています。中には、ネットで株や暗号通貨の売買をするなど、かなり投機的な取引もしています。運悪く、思いがけない損失を被り、自己破綻したり、自殺に追い込まれる若者も少なくありません。

このままでは「健全な家計」が成り立たない、こうした危機感が米国社会に広がり、フロリダ州では、高校で「金融リテラシー教育」が卒業に必要な単位となっています。具体的には、Personal Financial Literacy and Money Management という科目で、内容は基本的な社会の仕組みや税金などのお金の回り方、そして、労働で賃金を稼ぐ、どのように生産活動でお金を作るか、貯蓄し、投資するかといった常識的(良識的)なものです。

参考記事 https://www.cpalms.org/PreviewCourse/Preview/17006

日本で金融教育というと、どの株を買えば儲かるのかといったゲーム感覚を取り入れた授業があります。が、ある米国人は、それは「博打」を教えるようなものだと評しています。内閣府が「金融経済教育推進機構」を進めていますが、フロリダ州の高校教育が参考になると思います。フロリダ州デサントス知事は、州の若者が金融の基礎を身につけることで、健全な地域経済が発展すると訴えています。

ヘッジファンドニュースレター

コメントは締め切りました。