4月8-9日の週末はイースター。かつて1985年にニューイングランドのスミスカレッジに留学していた頃、イースターの日曜に花で美しく飾られた教会、そして、春の陽射しと人々の晴れやかな表情を懐かしく思い出します。

グッドフライデー(聖金曜日)には「マタイ受難曲」のコンサートが開かれて、ピューリタンの子孫たちは春の訪れとイエスキリストの復活とを祝うのが習わしですが、世間はトランプ元大統領起訴で大騒ぎ。無実の罪で出頭した彼をメディアが叩きまくる模様は、「トランプ受難」のようです。これは「アメリカ受難」かもしれません。

さて、2020年3月のコロナショックから丸3年で、世の中は大きく変わりました。日本では海外からのインバウンドがコロナ前の水準まで戻りつつあるようです。ここで、この3年で何がどう変わったのか、総括してみたいと思います。

経済・金融面では、結論から言うと、「2020年後半から2021年末まで、2008年リーマンショック後から続いてきた超緩和政策の最後の段階で巨大バブルが生成した。そして、2022年3月からの大幅で急激な利上げから1年経って、今はバブル破綻が始まったところだ」。

1980年代に日本の大手金融機関でファンドマネジャーをしていた友人は、米国の地方銀行の破綻について「1980年代後半に日本のバブルが破綻していった時とよく似ている」とコメントしています。

振り返ると、1985年プラザ合意で急激な円高に見舞われた日本では、低金利で株式と不動産に投機資金が流れ、巨大なバブルが発生しました。この間、資金は生産性を高めるための地道なR&D、設備投資や長期的な人材投資には向かわず、日本は泡銭の中で麻薬患者のようにハイな気分に浸ったのです。同じようなことが、バイデン政権の米国で繰り返されるのか?

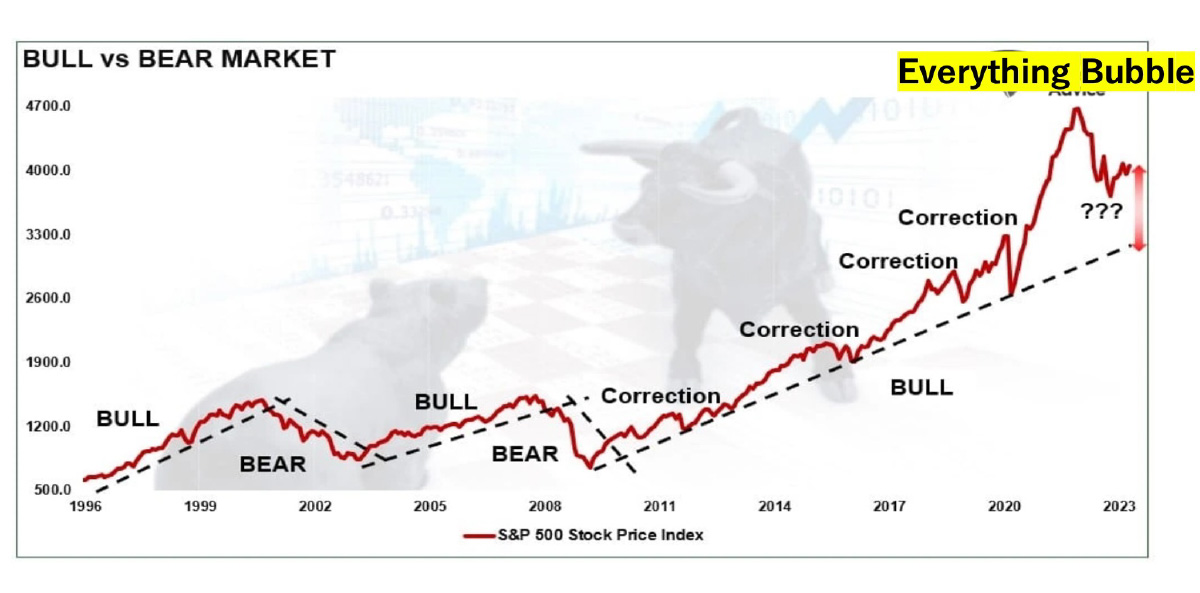

下のグラフは1998年以降のS&P指数の推移を示しています。強気(Bull)と弱気(Bear)相場が交互に訪れ、2008年リーマンショック後はその底値を下回ることなく、今までずっと上昇相場が続いています。その間、2018年の米中貿易戦争や2020年コロナショックといったいくつかの調整局面がありました。が、それでも長期的にはまだ上昇局面にあるといえます。

ここで問題なのが、この「Everything Bubble (コロナバブル)」はどのように派生し、そして、バブル破綻はどこまで株価を押し下げるのか?であります。

過去を振り返ってみますと、2020年3月に世界同時多発的にコロナショックとロックダウンが起こりました。経済活動がフリーズし、株価も急落しました。そして、同年4月には、米国では政府からの支給金が国民に小切手で支払われ、失業保険など各種の支援資金が個人に供与されました。日本でもオリンピックが延期され、国民に10万円が振り込まれました。

コロナ禍では出勤も外出もできず、テレワーク、ズーム会議、ウーバーで出前を取るなど、オンラインでのライフスタイルにガラッと変わりました。米国ではネット関連の巨大IT株(GAFAM:グーグル、アマゾン、フェイスブック、アップル、マイクロソフトに加えてネットフリックスなど)を中心に株価が上昇しました。

また、2020年6月頃からは「ロビンフッター」が話題になりました。手数料格安のロビンフット証券にコロナ禍で家に引きこもった「にわかトレーダー」が押し寄せ、一斉に流行株を追いかけて相場に影響を与えるようになりました。加えて、支給金を手にして家の中で手軽にボロ儲けしようと、暗号通貨への投資も加熱しました。それから、コロナ禍で都市部から郊外で住宅を買う人が急増し、住宅価格が高騰しました。これも低い住宅ローン金利のおかげです。

さらに、ハイテク・ベンチャー関連では、2020-21年にSPAC(Special Purpose Acquisition Company: 特別買収目的会社)のIPO(新株発行)が相次ぎ、SPAC投資がヒートアップしました。SPACとは、多くのスタートアップ企業に投資する目的で作られたヴィークルで、上場によって多額の資金を素早く集めて、より速い速度でベンチャー企業へ投資しようというものです。ただし、どのようなベンチャー投資をするかはIPOの時には白紙状態であり、投機に近い投資といえます。

下のグラフはSPAC上場企業数推移を示しています。2022年3月にFRBが利上げを開始し、上場数と出来高が10分の1に激減したことが見て取れます。

政治情勢に目を向けると、コロナ禍の3年で米国の政治が大きく変わりました。2020 年11月の大統領選挙では不正投票が横行し、トランプ氏をめぐるさまざまな政治闘争が繰り広げられました。結果、2021年1月にバイデン政権がスタートするとすぐに巨額の財政支出が発表され、また、グリーンニューディールを推し進める過程で石油業界へ圧力をかけました。大規模なインフラ投資も含めて総額5兆ドルもの支出が決定され、2021年半ばには資源価格の上昇も相まってインフレ懸念が指摘され始めました。が、FRBは「インフレは一時的」という見解を曲げずに利上げをしませんでした。

こうして、2021年は超緩和・低金利の最後の年となり、流行り株、ハイテクGAFAM、SPAC、暗号通貨といったあらゆるリスク資産と住宅価格が大幅上昇し、巨大なコロナバブル(Everything Bubble)となりました。

そして、利上げ実施から丸1年経って、この3月に銀行破綻危機が始まったというわけです。バブル破綻は、まだ序の口に過ぎないかもしれません。コロナ禍で政府からの支援金など銀行口座に振り込まれた現金が、今、利息のより高いマネー・マーケットファンド(MMF)に流入しています。FRBはインフレ退治のための利上げと銀行への流動性供与という、困難な課題に直面しています。今後の利上げがどこまで続くか?

ヘッジファンドニュースレター

コメントは締め切りました。