11月8日の米国大統領選挙が2ヶ月後に迫り、「中央銀行相場」の出口も近づいている。このところFRB地区連銀議長数名からの強気発言が相次ぎ、今月20-21日のFOMCで利上げ実施となるか、あるいは、12月まで先送りとなるか、市場は注目している。

FOMCと時を同じくして日銀の政策決定会議も注目される。日銀はマイナス金利のさらなる深化を掲げるだろう。市場は円安を織り込んでいるが、その割には日本株の上値は重い。外国人投資家は既に日本株への関心をなくしているようだ。

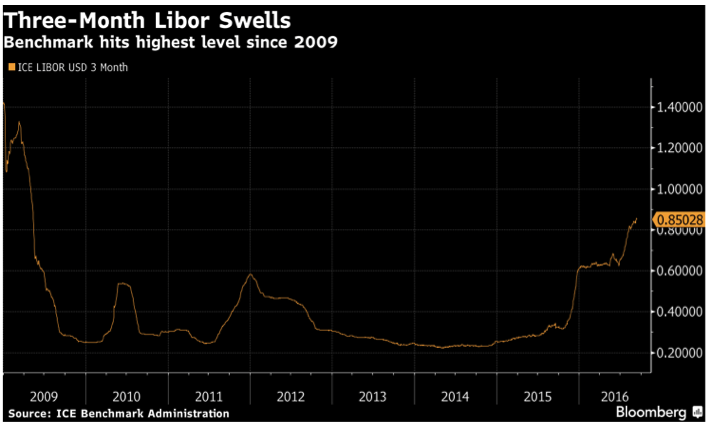

筆者が大変気にしているのが、3ヶ月LIBORが0.75%を超え、短期金利が上昇している点である。短期金利上昇は借入コスト、調達コストの上昇、ジャンク債など信用度の低い債券にとって価格下落圧力となる。特に米国ではエネルギーセクターでジャンク債が多く発行され、原油価格下落と重なり、シェールオイル関係でデフォルトが懸念される。

債券市場は雲行きが怪しく、変調をきたしているようだ。それは、日銀の究極の緩和策も限界に来ている予兆かもしれない。米国債10年物や日本の超長期債の金利がピョンと跳ね上がるのではという不安が増している。

インフレターゲットを掲げる日銀・政府には、お金が降ってくれば(いわゆるヘリコプターマネー、通称「へリマネー」)、皆が喜んで拾いに行ってお金を使うという思い込みがある。しかし、庶民からみればお金は自分たちの税金であり、バラまかれて仕方ないから拾うものの、これから増税が来るのを知っているので喜んで使う気にもなれない。

おまけにマイナス金利で利息税まで取られれば、益々「たんす預金」に励む。これでは日銀がインフレを起こそうとすればするほど、デフレマインドが加速する。加えて、マイナス金利が深化すれば、政府はいっそう高い金利税を民間金融機関から徴収することになる。これでは国内債券市場での運用が極めて困難になり、特に長期安定運用を目指す年金基金や生損保の運用収益をますます圧迫するだろう。

政府は、名目成長率を高めようとインフレターゲット2%を掲げている。実質成長率が仮に1%とすれば、名目成長率は(1+2)=3%となる。しかし、実際は物価が下がっているので、例えば、名目成長率1%でデフレ率(-0.5%)となれば、1- (-0.5)と実質成長率1.5%である。デフレ基調だからこそ、物価も上がらずなんとか生活ができた。ところが、デフレでは政府債務の実質価値が増大してしまう。この打開策がインフレターゲットである。

ヘリマネーとマイナス金利が加速し、市場が出口の見えない不安で揺らぐ今、日銀の債券購入規模の縮小や国債市場に買い手が着かないなど何か債券市場に異変が起これば、不安が一気に膨らみ、金利が急騰し、「悪いインフレ」が起こる可能性がある。 問題は、日銀がインフレをコントロールできるのかどうかだ。

ヘッジファンドニュースレター

コメントは締め切りました。