先週はVIX指数についてレポートしたが、今週もまた信用市場、債券市場の動きに注目したい。

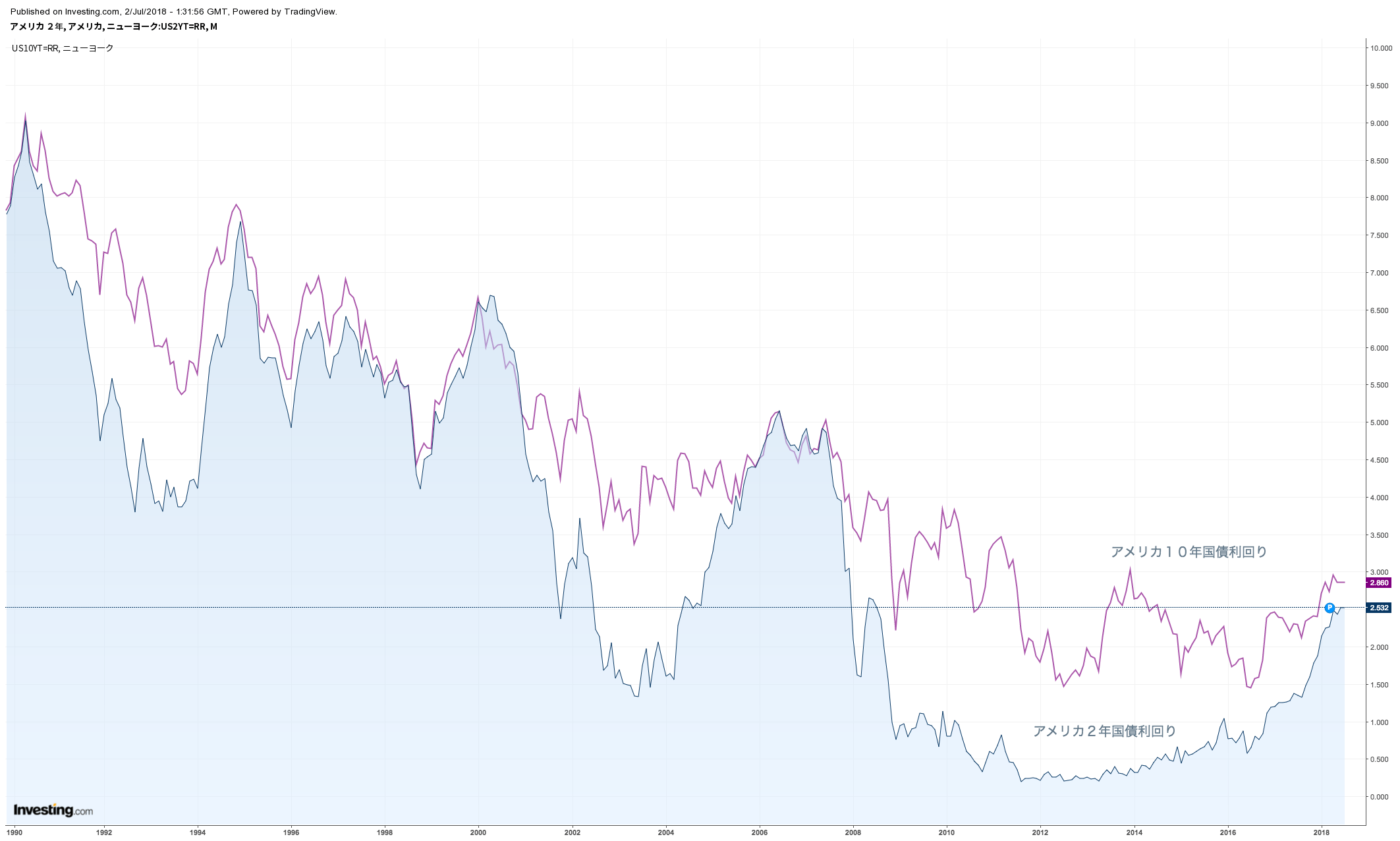

6月にFRBが予想通りの利上げを実施した。米国は目標インフレ率2%を達成し、今年後半9月と12月のFOMCで2回の利上げが見込まれている。短期金利上昇に伴い、気になるのが、2-10年物の金利動向、長短金利差である。

一般に銀行は短期で借り入れ、長期に貸し出し、その長短金利差で儲け、多くの資金を市場に循環させる。金利差が縮小する(利回り曲線の平坦化)と銀行収益が圧迫され、リセッションの懸念が高まる。

長期金利が上昇する要因は、信用リスクの高まりである。具体的には、今後米国の財政赤字が増大し続ける、今後5年以内に米企業の発行した10兆ドルもの社債が満期になるので、リセッションになると資金繰りが悪くなり、企業信用リスクが高まる、といったリスクである。

金利が上昇すれば借り入れコストが増大し、借金返済の負担が増えてしまう。国も企業も益々信用リスクを高めてしまう。

一方、金融市場では通常、リセッションの警戒感が高まると、株式のようなリスク資産から国債のような安全資産へと投資対象がシフトするので、国債が買われ長期債の利回りは低下する。その場合、FRBが過剰な利上げを実施すると長短金利差が縮小し、益々リセッションに突入することになるので、逆に利下げに転じる可能性も考えておく必要がありそうだ。

ECBも今年いっぱいで量的緩和を終了する。世界の金利が上昇局面に向かう中、金融市場は各国の金融・財政政策の舵取りをウォッチしている。問題は、これ以上下げようのない金利、さらにイールドカーブ・コントロールで動かしようのない債券市場を抱え、打つ手が残されていない日銀である。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。