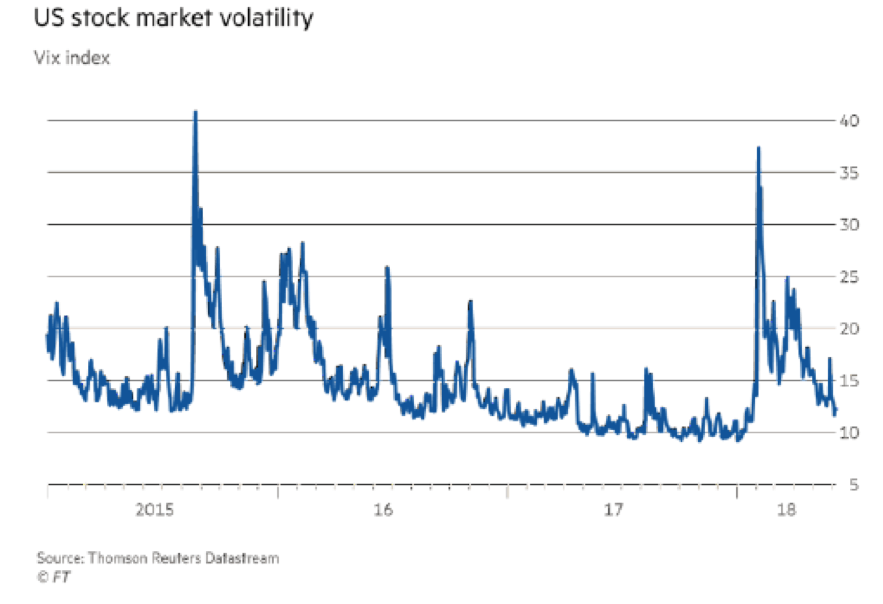

このところフィナンシャルタイムズ(FT)紙ではVIX(恐怖指数)に関する記事が多い。特に気になるのが、ヘッジファンドがVIXショートポジションをこの1月末以来の水準まで積み上げている点である。ヘッジファンドは株式相場が順調に上昇していくと踏んでいるようだ。

2017年中はボラティリティが低く推移し、VIX ショートポジションは大変儲かった。ところが、2月に入りボラティリティが一気に上昇した。ヘッジファンドは同じように次の調整局面を乗り切れるだろうか。そうでなければ”VIXmaggedon”(VIXによるハルマゲドン)が起こりかねない。FT紙ジョン・プレンダー氏は警告する(6/18付記事 “Why even bigger volatility ‘accidents’ are yet to come”)。

同様の警戒感はジリアン・テット氏の記事にもみて取れる(6/22付記事 “Markets might look calm, but they are behaving abnormally”)イタリアの政情不安から欧州ソブリン債市場にも警戒感がよぎったが、VIXはあまり反応しなかった。また、トランプ大統領の保護主義や貿易戦争への警戒感が高まる中、VIXはやはりあまり反応していない。欧米の超金融緩和が終わり、信用市場に何も起こらずに済むのか?

2月5日のVIXが跳ね上がったのは、米国のインフレに対する恐怖心が一気に高まったためと報じられたが、その裏にはもっとテクニカルな要因がある。VIX先物市場でレバをかけてロングポジションを取るVIX ETPs (exchange traded products)発行体業者は、自己勘定のターゲットエクスポージャーを毎日リバランスする。このため、ヘッジファンドとの間で取引するマーケット終了前の短時間で、大きな変動が起こることがある。

こうしたVIX先物取引の短時間での変動が、レバレッジやアービトラージ、アルゴリズムの修正、先物市場と現物市場との取引と相まって、複雑で大きなうねりになって株式相場を下げる可能性は常にある。

2008年のリーマンショックの時にはCDS(クレジットデフォルトスワップ)で市場は危機的状況に陥った。目下のCDSの市場規模は2007年の61.2兆ドルから9.4兆ドルに縮小している(BIS Quarterly)。CDSに代わり、次はVIX先物が震源となるか?

週明けマーケットにも注意が必要だ。

ヘッジファンドニュースレター

ソース

Why even bigger volatility ‘accidents’ are yet to come

Markets might look calm, but they are behaving abnormally

BIS Quarterly Review

コメントは締め切りました。