5月半ば過ぎから下げたダウ平均株価は6月3日の週に反発した。その大きな理由は、トランプ大統領がメキシコに対して関税を引き上げるという脅しから景気悪化が懸念され、予防的な利下げ期待(保険をかけておくという意味で‘Insurance cut’)が高まったためである。

特に6月7日に発表された米5月雇用統計では、新規雇用件数が7万5千件と、予想の18万5千件を大幅に下回り、利下げ期待が一層高まり、株価を押し上げた。マーケットは6月18-19日のFOMCと利下げ(25bp程度)の動向を注目している。

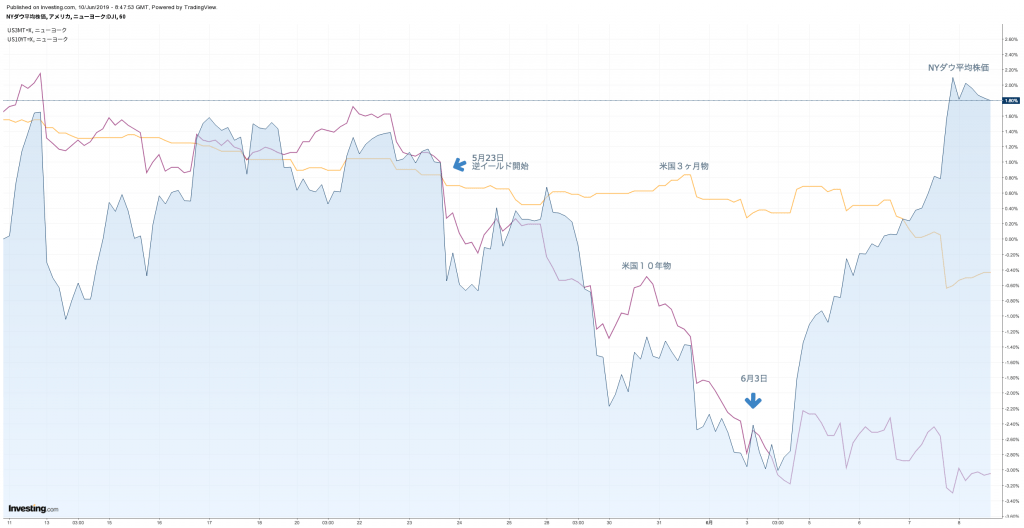

先週の株価の戻りはその前の週の空売りの買い戻しもあり、かなり急激に感じられる。さらに債券市場を見ると、長短金利共に低下し、3ヶ月物と10年物金利差がマイナスとなる逆イールド状態が6月6日でちょうど10日間続いた。Bianco Researchによれば、過去50年を振り返ると10日以上連続して逆イールドカーブが続くと景気後退がやってくる。いよいよリセッション、そして7月には利下げか・・・

こうなると、レバレッジド・ローンやジャンク債といったリスクの高い債券の価格が下落し、かつ、そうした債券を証券化したCLOの価値が下落し、信用市場での信用収縮が懸念される。1/28付本稿記事「CLO誕生から早30年、次なる信用収縮は?」で記した通り、サブプライムローン・ショックからリーマンショックへと繋がった導線と同じ道をたどるようのか?当時は、まだ「トランプ・プット」や「Insurance Cut」はなかったのだが・・・

トランプ大統領は再選を目指して、関税を武器に中国やメキシコに貿易戦争を挑む。メキシコは同盟国なのでそれなりに両国は妥協点を探るだろう。中国はロシアとの関係を深め米国に対して長期戦で臨むだろう。

世界の貿易が縮小し、景気後退リスクが高まる中、関税による景気減速を和らげるための利下げとなれば、金融政策は政治の道具と化し、逆に効き目が薄れてしまうだろう。FRBを始めとする中央銀行が益々有効な政策が打てなくなると考えると、‘Insurance cut’はかえって市場を不安定化する要因となりそうだ。

ヘッジファンドニュースレター

コメントは締め切りました。