前号では、米国のホームレス・クライシスについてお伝えしました。毎月の住宅ローンや家賃を支払えず、「強制立ち退き」でホームレスが増える一方で、住宅価格が上昇しています。持ち家の状況から、中産階級が没落し、極端な貧富の格差が拡大しているようにも見えます。

住宅は家族にとって大事な資産ですが、資本市場にとっては重要な「金融商品」でもあります。今、米国で「住宅バブル」と言われるほど住宅価格が高騰しています。その裏側には、米国中央銀行FRBの政策があります。

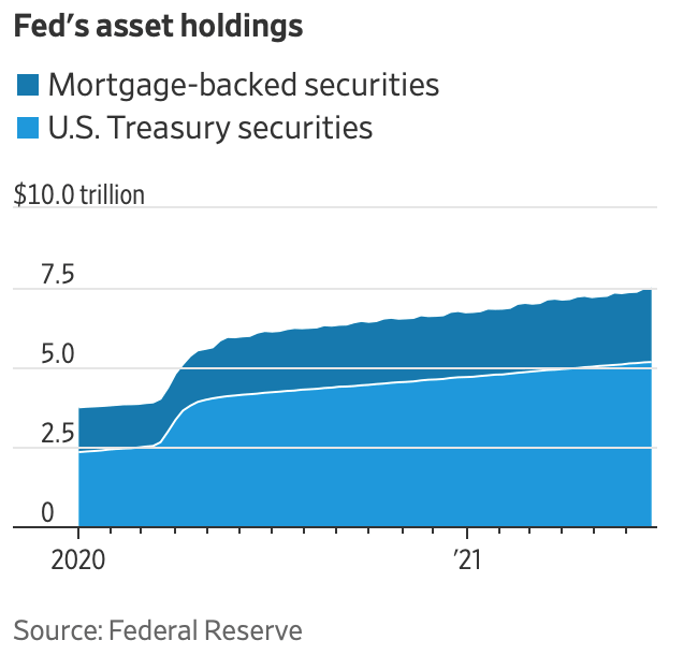

パンデミック拡大後、FRBは米国債とモーゲージ債(住宅ローン債権を担保として証券化した債券)を市場から購入し、流動性を供給してきました。下のグラフを見ると、その残高が増えているのが分かります。濃い青の部分がモーゲージ債で、住宅市場には毎月400億ドル(約4.4兆円)もの資金が供給され、住宅ローン金利を押し下げ、人々がローンを組みやすくなっています。

ちなみに、30年の固定ローン金利は、2020年2月の3.5%から6月最終週には3.02%に低下しました。低金利が追い風となり、5月の住宅価格の中央値は年初から24%も値上がりしました。さすがに、FRBもこれはバブルではないかと警戒感を強めています。

一方で、パンデミック後の景気回復に向けて、バイデン政権が巨額の財政支出で政府債務残高を増やす中、FRBはゼロ金利からの脱却と、これまでの量的緩和策の縮小(テーパリング)に向けて動いています。FRBの出口戦略は、6月半ばの政策決定会議(FOMC)で明らかになり、マーケットはそのタイミングに注目しています。

そんな中、ダラス連銀のカプラン総裁は、住宅バブル再燃を懸念し、米国債よりも先にモーゲージ債購入枠を縮小する可能性を匂わせる発言をしました。仮に、モーゲージ債でテーパリングが起これば、住宅価格の下落を誘発する可能性があり、高値で住宅を購入した人々にとってはマイナスです。出口戦略をソフトランディングで乗り切るのは、なかなか難しいようです。

参考記事:Fed Officials Debate Scaling Back Mortgage-Bond Purchases at Faster Clip

ヘッジファンドニュースレター

コメントは締め切りました。