今年の日本経済、黒田日銀総裁が4月に退任され、その後は問題山積。「永遠のゼロ金利」はなく、アベノミクスの残骸をどう処理するのか、本当に舵取りの難しい時です。

長期金利上昇中

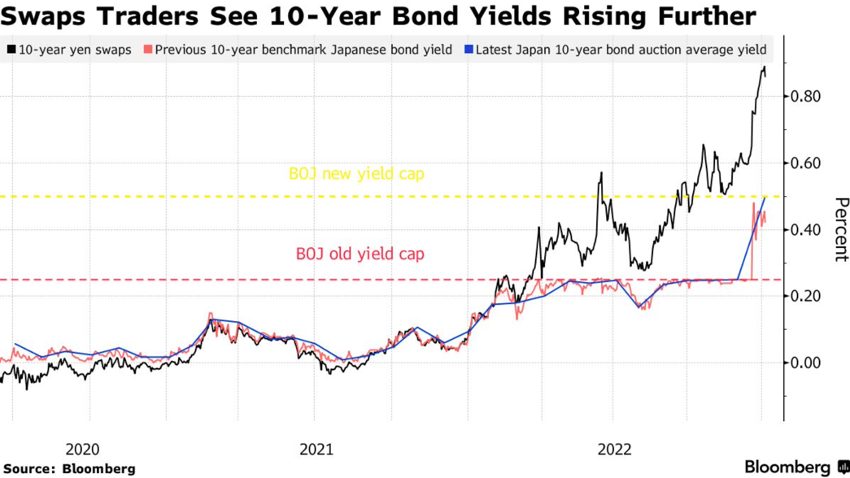

前号で、昨年12月20日の「黒田ショック」についてお伝えしました。日銀は「これまでの超緩和政策の修正」としていますが、グローバルな投資マネーは日銀の政策変更(転換)と見做し、日本国債を大量に売りました。その分、日銀が連日、国債を買い支えましたが、ついに年明けに6日に、長期金利は変動幅の上限0.5%を超えました。

下のグラフからは、長期金利が±0.25%の変動幅(赤点線)が±0.5%(黄点線)に変更されてすぐに金利が上昇した様子が見て取れます。また、スワップ取引からは近い将来、長期金利が1%に近づくと予想されます。

長期金利の上昇は今後どのような影響を与えるか?

米国は昨年3月から利上げを実施してきました。通常、中央銀行の利上げが実体経済に効いてくるのに9-12ヶ月のタイムラグあると言われています。今の米国の経済の様子を見ると、金利上昇に伴い、これから日本でも起こりそうなことが予想できると思います。以下、列挙してみます。

- 各種金利の上昇: 住宅ローン金利、自動車ローン、クレジットカード・ローンなどの金利がじわじわと引き上げられます。米国では秋以降、住宅価格が下落し、住宅市場の冷え込みが感じられます。また、中古車市場ではローンの支払いが延滞し、自動車が差し押さえられ競売が増えています。日本でも多重債務の世帯は注意が必要です。

- ゼロゼロ融資の終焉:コロナ禍で金利ゼロ+担保ゼロの融資が実施されてきました。しかし、金利が上昇し、借換えも新規借入れもできなくなります。売上の立たないゾンビ企業、赤字企業では返済がままならず、破綻の増加が予想されます。

- 失業者の増加:米国の失業率は堅調のように見えますが、実際はフルタイムが減り、パートタイムが増えています。日本でも正規雇用が減り、非正規が増えると予想されます。

- 賃上げは大企業だけ:春闘で賃上げができるのは一部の大企業に限定的かもしれません。4月以降、経済全体の総需要が縮小していけば、大企業でも仕事が減り、社内で人が余る状態が出てくるでしょう。

- 増税が来る:黙っていても、政府は防衛費など支出を増やしていますから、当然、法人税、消費税、タバコや酒、ガソリンなど様々な増税が予想されます。インフレに加え、世帯の可処分所得は減りそうです。

- 物価上昇は続く:ウクライナ、中東情勢など地政学リスクから、原油や天然ガス、鉱物資源等の産出や食糧生産、物流など、総じてサプライチェーンの逼迫はまだ終わらないと見込まれます。予想外の戦闘やインフラ破壊、各種サボタージュ、テロなど、物価上昇を引き起こすようなリスクに注意が必要です。

- 中国リスクは続く:中国はすでに世界の資源や食糧を買い占め、戦時体制を敷きつつあります。3月の全人代の新体制からはさらに国家統制経済が強まるでしょう。

- 金融市場では、ゼロ金利が終わり、流動性がタイトになります。ジャブジャブの余剰資金が向かった株式市場から資金が引き揚げ、株価が下落し、さらに半年ほどのタイムラグを持って不動産価格も下落し始めます。米国では昨年の利上げから株価が2割ほど下落しました。日本でも2割程度の下落はあるかもしれません。

ここまでのシナリオでは2023年は、何をやっても上手くいかないような、とても悲観的です。アベノミクスは終わり、安倍元首相の死をもって岸信介が築いた「戦後55年体制」も終わりました。

しかし、考えようによっては、新しい時代の始動です。何でもやってみようという人にとっては、冒険ができて、自由で面白い時期かもしれません。既成概念にとらわれない、奇想天外な発明やアイデアが出てくるかもしれません。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。