前号でお伝えしたように、昨年12月20日の「黒田ショック」から長期金利が上限の0.5%を超えてきました。さらに、米国では1月12日に発表された消費者物価指数(CPI)が6.5%と、インフレ圧力が弱まっていることが確認され、米国の長期金利は3.5%辺りに落ち着いてきたことで、日米の金利差が縮小し、円高に動いています。

そして、今後も米国のCPIは低下していくことから米国で金利上昇圧力は弱まると予想されます。それに比べて日本の金利上昇圧力が強いことから、ますます円高が進むと考えられます。円高、金利上昇、赤字増加、日銀には辛いことばかりです。どうする日銀?

一方、米国債市場では「債務上限問題」がリスク要因になりそうです。1月13日付ウォールストリート紙で、イエレン財務長官が1月19日までに「債務上限」を撤廃しないと6月初頭には米国がデフォルトすると警告しています。

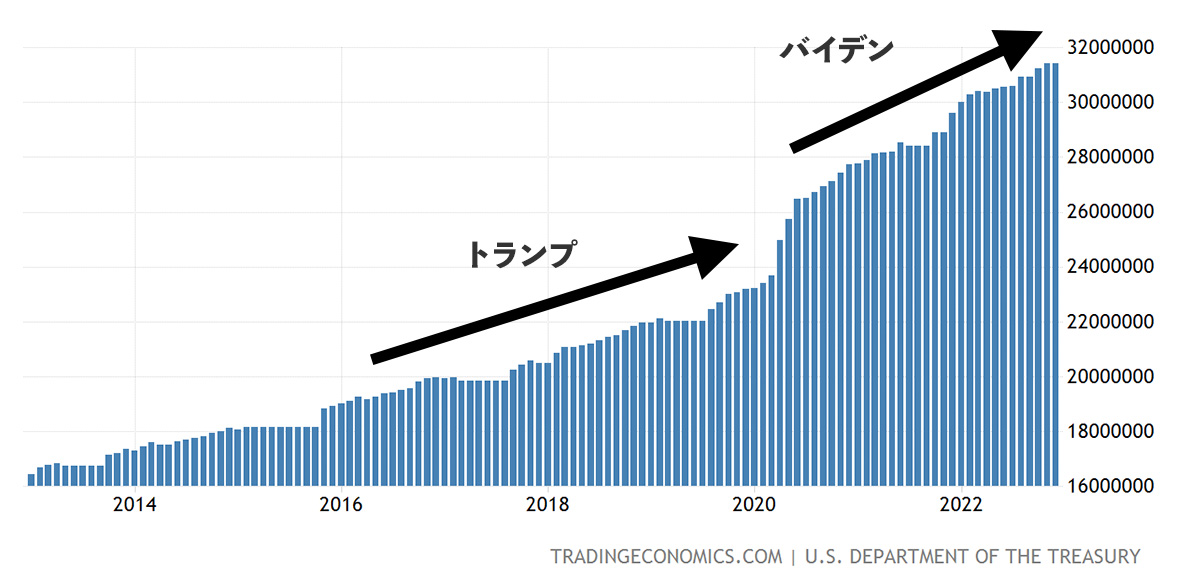

2020年コロナショック以降、特に2021年のバイデン政権発足以降、グリーン政策や大規模なインフラ投資で財政支出が膨らみ続け、2022年12月時点で政府債務は31.4兆ドルと、米国史上最大の債務となっています。

グラフ:米国政府債務の推移 (2012-22年末)

米国では予算が決まっても、議会が自動的に債務の上限を拡大するわけではありません。議会に債務上限をどうするか決める権限があります。昨年12月9日に上院は予算案を認めていますが、今年1月からは、昨年の中間選挙後の結果を受けて、下院では共和党が多数となっています。現在、大統領と上院は民主党、下院は共和党と、ねじれが生じています。共和党がバイデン・プランを快く通すわけがありません。そこで、イエレン財務長官が事前に議会に対して警告を発していると思われます。

マーケットは「何だかんだ言っても問題は先送りされるだろう」と楽観視しています。しかし、2011年8月には議会が大揉めになり、あわや連邦政府閉鎖(シャットダウン)の寸前まで行きました。そうした混乱から、大手格付会社S&Pが、米国債を最高格付AAAからAAに格下げしました。この格下げによって、財務省は調達コストが13億ドル増加したと推定されます。

仮に債務上限が議会で承認されない場合どうなるのか?国庫に使える資金がなくなります。米国債の利払いができない、国民への社会保障が払えない、退役軍人への手当てが払えない、現役軍人への支払いができない、連邦政府職員の給与が払えない、国立公園の維持費が払えない等々といった事態が起こります。まさに、デフォルトです。

バイデン大統領は昨年12月29日に 1.66 兆ドルの23年歳出法案に署名したばかりです。仮に議会が債務上限で資金を出さないとなると、どうする?いや、何とかしなければと、イエレン財務長官が出張っています。それにしてもなぜこのタイミングか?

1月13日には岸田首相が訪米し、バイデン大統領と会談。そのバイデン大統領と言えば、自宅やオフィスから政府機密文書が次々と押収されています。しかも、政府機密文書問題は実は昨年の中間選挙前からあったことも、今になって報じられています。一体何が起こっているのか?

私は、1985年9月のプラザ合意を思い出します。プラザ合意以降、日本は急激な円高を容認し、米国債を買い支えました。その副産物としての円高不況を防ぐために低金利に誘導したせいで、前代未聞のバブル経済へと進んでいったのです。当時はまだ「ジャパン・アズ・ナンバーワン」、日本が対米貿易黒字を稼いでいた頃で、日本が世界最大の債権国でした。まさに、今は昔。

今は、どうか?日本には双子の赤字(貿易赤字と財政赤字)があり、外人投資家が日本国債を売り浴びせ、日銀が自国の国債を一生懸命買い支える中で、米国債まで買い支える力があるのか?しかも自国の金利は上昇圧力にさらされています。どこまで国民の年金や郵便貯金、生命保険を犠牲にして米国債を支える気か?どうする岸田?

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。