注目だった7月30-31日の日銀政策会合では、これまでの超緩和策の「副作用」が話し合われ、「微調整」が行われた。

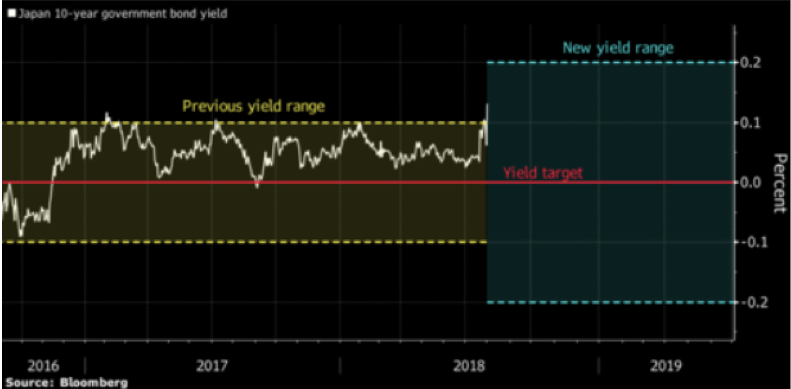

ポイントは、長期金利(10年物国債)プラス・マイナス0.2%の変動幅が容認され、「永遠のゼロ」から「将来の金利上昇もあり得る」へとトーンが変わった点だ。

今のところ、懸念されるような金利の上昇は見られない。日銀にとっては、金利の急騰、株価急落は、金融システムに大きな混乱を招く危機的状況だ。なんとか避けなければならない。

しかし、トランプ大統領が中国のみならずトルコに対しても貿易戦争を仕掛け、ドルに対して人民元やトルコリラが下落する一方、米国が自国の輸出を増やすために「ドル高に歯止め」発言や日本に対しても保護主義的姿勢を強めている。こうした政治と金融が一体化した状況は、日銀にとっても確かに微妙である。

これから秋口にかけての株価については、二つの政治要因に注意を払う必要がある。一つは、9月の自民党総裁選、そして11月の米国中間選挙である。過去を振り返ると、2016年11月大統領選挙で、トランプ氏が勝利し、その後は「トランプラリー」で相場が上昇した。そして、17年10月も衆院選挙で自民党が勝利し、10月には外国人投資家が日本株を2兆円以上買い越した。このように相場が上昇し、積極的にリスクを取る「リスクオン」になると、10-11月には相場の上昇が期待できる。

しかし、思いの外、9月の自民党総裁選で安倍氏が敗れた場合、11月の中間選挙でトランプ支持が減り、共和党が苦戦した場合には、リスクオフとなり、株価が下落する可能性もある。

さらに、米中貿易戦争に加えて、イランと北朝鮮の動向、新興国の通貨安からデフォルト懸念など、様々な火種がある。お盆の後は、要注意である。

ヘッジファンドニュースレター

コメントは締め切りました。