サマーラリーは続くのだろうか?利下げ期待とFedラリーで上昇してきたNY株式市場もやや一服。エスパー次期国防長官が中国に対して厳しい発言をするなど、米中対立や地政学リスクが高まる気配もある。

利下げ、株価下落、そして景気後退懸念は、信用市場に暗い影を落としている。以前もお伝えしたように(https://globalstream-news.com/20190128-1/)、レバレッジドローン市場は過去10年で拡大し、特に信用リスクの高い企業へのローンが増え、さらにそうしたローン債権が証券化され変動金利型仕組債として年金など機関投資家に多く購入されてきた。FRBが利上げを実施し、より高い利回りへの投資家需要が高まったからだ。しかしFRBは利下げに転じ、レバレッジドローン、CLO市場にほころびが見えてきている。

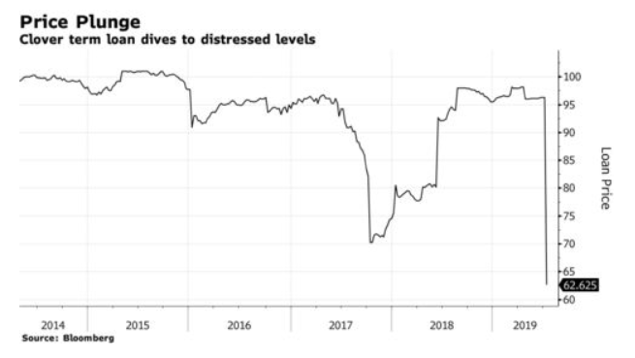

7/16付ブルームバーグ記事によれば、クローバーテクノロジーズのローン価格が驚異的な値下がりを示した。同社のローンは6億9300万ドルとそれほど大きなサイズではない。問題は非流動性で、買い手がつかずに48時間で価格が三分の一も急落した。

クローバーは1996年創業、2010年にプライベートエクイティのゴールデンゲート・キャピタルに買収された。

A Leveraged Loan Collapses and Reveals Key Risk in Credit Market(https://www.bloomberg.com/news/articles/2019-07-16/a-leveraged-loan-collapses-and-reveals-key-risk-in-credit-market)

同記事によれば、ムーディーズはクローバーのローンはデフォルトすると予想している。こうしたハイイールドの買い手であったミューチュアルファンドを始めとする投資家は、これまでのゼロ金利の環境下である程度のリスクを取っていたものの、状況が変われば一斉に売り急ぐ。しかし、流動性のない資産には買い手がつかないことから価格急落が目に見えている。

投資家の立場から言えば、CLOや仕組債等、複雑で流動性のない商品には注意すべき時である。

リーマンショックの時には住宅ローンを中心とするサブプライムローンなど信用リスクの高い債権の仕組債とCDOなどデリバティブ商品から破綻の波が発生し、AIGやウォール街の大手金融機関を巻き込む大津波となった。

日本の大手金融機関もまたCLOに多額の投資をしている。過去の教訓を思い出す時かもしれない。

ヘッジファンドニュースレター

コメントは締め切りました。