もう20年以上も前の話だ。私がニューヨークで働いていた頃、1997年11月3日に大手金融機関の幹部だった友人が東京から出張して来て、マンハッタンで夕食を共にした。その時に彼は「三洋証券はインターバンクのコール市場で資金がつかない。間も無く破綻する」と語った。

それから数時間後、日本で夜が明け、11月4日に現金担保付き債券貸借取引市場で三洋証券の債務不履行が起こった。これをきっかけに信用収縮が波及し、北海道拓殖銀行や都銀の破綻へつながっていった。当時の日銀や大蔵省の対応の遅さもあり、その後、山一証券破綻、大手銀行の破綻が続き、不良債権の山が積み上がり、日本経済は「失われた20年」に入っていった。

このように短期金融市場でショックが起こると、信用市場はまるで脳溢血を起こした人のように血管がつまり、脳死してしまう。

同じようなことが、9月17日にウォール街で起こりかけた。私はウォール街投資銀行の債券部で働いていた頃、レポやリバースレポのトレーディングをやっていた。レポとは Repurchase agreement(現金担保付き債券貸借取引)で、企業が担保金を差し入れて相手が買い戻す時の短期金利を稼ぎ、相手は担保に米国債を差し入れる。企業が短期の余剰資金を運用する仕組みである。

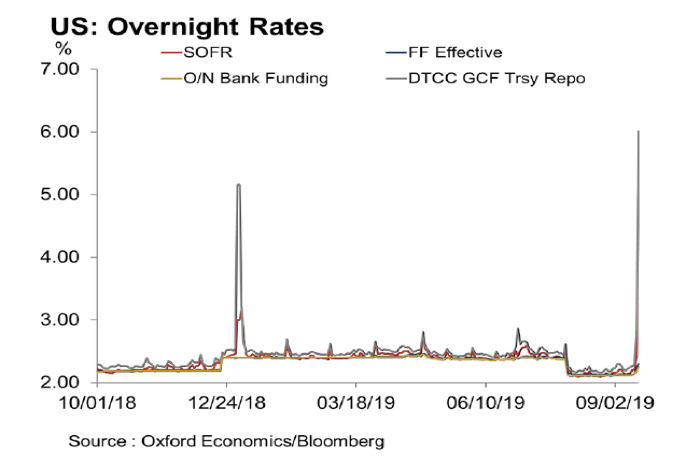

ブルームバーグ記事によれば、9月17日に翌日物レポ金利(オーバーナイト・レポレート)が一時10%にまで高騰し、短期金融市場で一気に緊張が走った【グラフ1】。

ニューヨーク連銀は約10年ぶりに翌日物システムレポ市場に750億ドルの資金を供給し、9月20日にこの短期資金供給オペを今後3週間続けると発表した。この緊急措置で、ウォール街は脳死を免れた。

今回のレポ市場での信用逼迫の要因は、企業が9月末までの税金の支払いで余剰資金を取り崩したためとみられる。確かに2018年年末にもレポレート短期金融市場の金利急騰が見られる。

しかし、単なる季節要因として済ませられる問題なのだろうか。短期市場での信用収縮のリスクの高まりにウォール街は神経をとがらせている。その裏には、増え続ける米国の公的債務の実態があるのだ。

米国会計監査院GAOの資料を見ると、米国の公的債務は過去20年で4倍近く増加している。

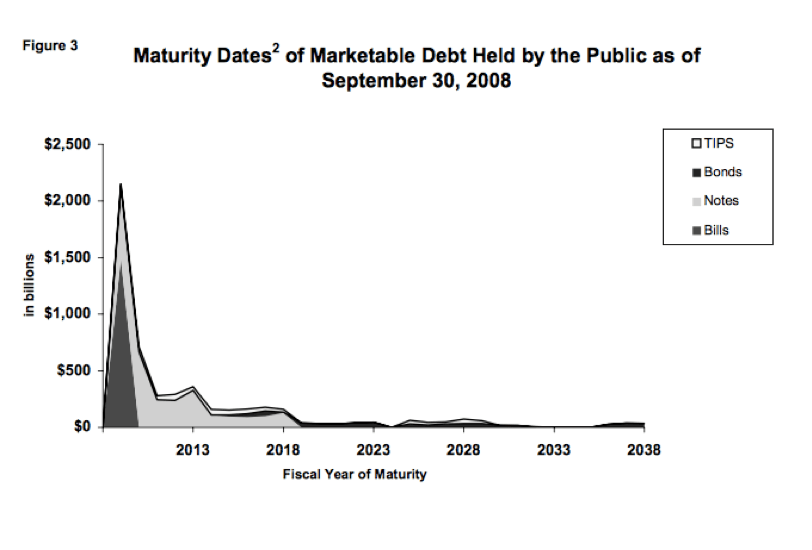

また、公的債券満期時の償還額を示すグラフを見てみよう。2008年9月末を起点とする【グラフ3】を見ると、2013年には多くの債券が償還され、負債額は減っているはずだ。しかし、それから10年後の18年9月末を起点とする【グラフ4】を見ると2028年を過ぎるまで負債額は減少していかない。

二つのグラフを見比べると、特に2008年のリーマンショック以降、米国の債務は雪だるま式に増えていったことがわかる。トランプ政権になってからも、財政支出の増加で債務は増え続けている。借金を借金で返し続けているうちに、10年で2倍以上に借金が増えたのだ。

2018年9月末時点で、公的債務総額は9兆2300億ドルで、内61%が4年以内に(2022年まで)満期になる。その償還額合計は、5兆6300億ドル(約600兆円!)である。そして、負債の支払いを先送りすればするほど負債額は膨らんでいく。どんなに金利を下げてもだ。

目下トランプ支持率が低迷する中、株価が下落すれば、トランプ大統領は再選に向けてあらゆる手段に出るだろう。具体的には、FRBに圧力をかけてさらなる利下げを実施、財政出動、ドル安への誘導などが考えられる。

日本は大量のトウモロコシを米国から買わなければならないことに加え、こうしたトランプ大統領のプレッシャーを受けることになるだろう。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。