11月3日のFOMC(米中央銀行の政策決定会議)で、11月からこれまでの量的緩和を縮小する(テーパリング)と、2022年には政策金利(FFレート)の利上げを開始するという方向が打ち出されました。これによって、2008年リーマンショック以来ずっと続いてきた超緩和策が打ち止めになり、「正常化」に舵を切ったと言えます。

FRBの正常化は、第1にパンデミックが終息に向かう、第2にインフレが一時的であるという2つの前提の上に成り立っていると思います。現状を見てみましょう。

まず、北半球では冬に向かい、感染が再拡大しています。新種ウィルスの出現とワクチン接種の追いかけっこはこれからしばらく続きそうです。この点から、終息に向けて経済をフルに再開するにつれ力強いリバウンドが続くかというと、GDP実質成長率は今年の第2四半期をピークに徐々に下がっています。

このように、2022年には景気回復が腰折れになっている状況で利上げをしていくことが、適切と言えるでしょうか?

次にインフレについてですが、消費者物価指数(CPI)が5%とインフレが懸念されます。ガソリン価格や食料品価格の値上がりが続き、労賃の上昇が予想される中、一時的なインフレに対してFRBが利上げを実施するというわけですが、そうなると、インフレがおさまれば、テーパリングは打ち止め、かつ、利上げも停止になるのでしょうか?

一方、経済専門家や運用関係者の中には、インフレにより強い警戒を示すタカ派がいます。彼らは「インフレは一時的でなく、これからも続き、今のFRBの利上げのペースではインフレ封じ込めには弱過ぎる」と批判を強めています。

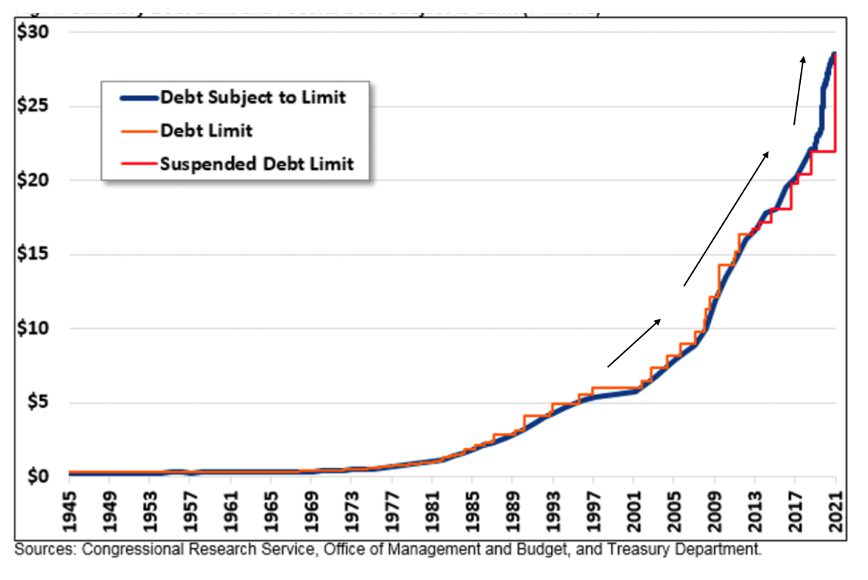

さらに大きなリスク要因となるのが、バイデン政権による超積極的な財政拡大です。つい先日、1兆ドルのインフラ法案が議会を通過しました。バイデン政権下で米国の政府債務残高はまもなく30兆ドルに近づきます。これは、米国史上前代未聞の額です。

米国の政府(公的)債務残高の推移(グラフ)を見て頂くと、バイデン政権になって債務の増えかたが急激になっているのが見て取れます。

歴史的に見ると、2001年の9・11世界同時多発テロをきっかけに、ブッシュJr政権はテロとの戦いに邁進し、多額の戦費で赤字を増やし、さらに、2008年リーマンショック後に登場したオバマ政権で赤字は急増していきました。そして、トランプ大統領は、2019年から21年7月末まで、債務上限(デットシーリング)を2年間停止しました(モラトリアム期間)。(注:米国では債務上限額が設定され、議会の承認なしに連邦予算枠を増やすことができません。)

そして、2021年1月からバイデン政権は矢継ぎ早の大型刺激策で急速に赤字を増やし続けています。そんな中でモラトリアム期間が7月末に終了し、議会は増え続ける財政赤字に注意を向けるようになってきています。このデットシーリングは一旦棚上げになり、12月初旬に再び議論される予定です。

FRBは本当に正常化に向かうのかどうか?利上げにアクセルを踏むか、ブレーキを踏むか?その先はまだ不透明で、FRBによる舵取りは難しい状況です。

ヘッジファンドニュースレター

コメントは締め切りました。