気になる増税のニュース、防衛費捻出のために法人税を上げるとか?企業経営者は「いい加減にしろ!」と怒り爆発です。物価上昇率3.6%のインフレ、電力料金も上がるし、その上、政府は冬の暖房費を節約してほしいとお願いしています。そんなことでは生活が大変だと国民が訴えると、政府は補正予算(ガソリン価格やガス代高騰への支援金)でインフレ分を補助金ばらまいてくれるようです。

しかし、バラマキと言ってもタダほど高いものはありません。借金は誰かがどこかで帳尻を合わせなければならないのです。失われた30年、凹んだ分を社会全体で穴埋めしてきたので地盤沈下が進みます。

国の借金については、2020年以降、コロナ対策や翌年の東京オリンピックで増え続けています。加えてグリーンエネルギーや脱炭素、補正予算やらで「2050年に向けて少なくとも400兆円の増税が見込まれる」と報じられています。こんなことでは国民は政府に骨の髄までしゃぶられ、吸血鬼のような政府だけが太り、民間は痩せ細ります。

日経新聞「国費解剖」では特別会計(特会)が連載されています。記事によると、「(特会には)現在は国の借金管理や地震の再保険などを手掛ける13特会26勘定がある。2021年度の単純合算した歳出総額は決算ベースで441兆円だった。歳入は保険料や手数料、借入金に加え、一般会計からの繰り入れもある」。なんと、カネはどこに回っているのか?

議院議員だった石井紘基氏(故人)は、2001年に『日本が自滅する日:管制経済体制が国民のお金を食い尽くす』を著しました。その中で、「利権財政御三家 = 特会、財投、補助金」とし、特会=究極の裏帳簿と述べています(財投とは財政投融資です)。石井氏が白昼堂々暗殺されたことで、特会の話はタブーのように思われてきましたが、もはやそんなことは言っていられないというところまで日本の財政状況が来たようです。

政府の借金は国債として市場から調達されます。日銀の役割は重要です。黒田総裁はインフレ目標2%を掲げてきましたが、この目標が達成された後も量的緩和とゼロ金利を続けています。それは、日本の債務残高が対GDP比で262.5%と、先進国の中で最悪となっているためです。まさに借金を借金して返している状況で、長期金利が上昇すると、国債価格が大幅安となり、調達コストが跳ね上がってしまいます。この事態を避けるために、日銀はイールドカーブコントロールという長期金利上昇を抑制する措置をとっています。

ここで気になるのが、日本国債の格下げリスクです。2014年11月に故安倍首相は2015年10月に予定していた消費税率10%への引き上げを先延ばしにすると表明し、このことから財政悪化が懸念されて、大手格付け機関が一斉に日本国債の格付けを「AA(ダブル・エー)」から「 A(シングル・エー)」へ格下げしました。

「何も決められない」岸田総理が増税を国民に納得させることは出来ないでしょう。自民党税制調査会はもはや国民から税金を吸い上げるソ連のノーメンクラツーラ(特権階級)のような存在ですから、特会のカネをも開示しない限り、日本は信用「格下げ」の罰則を食らうことになりそうです。

今のところ大手格付け機関は日本の格付けを「安定的」としています。しかし、当時アベノミクスで好調だった安倍政権ですら所得税率で不人気になり景気を失速させました。今のこの時期に岸田内閣が増税に傾けば、支持率はさらに低下し、年明け早々退場となりそうです。政治的な混乱と財政悪化が懸念されると、日本の格下げといった由々しき事態になりかねません。

では、日本の格付けが現在の「A」から「BBB(トリプル・ビー)」に下がると、どんなふうにヤバいのか? ヤバい点をまとめます。

- 日本国債の長期金利が上昇し、調達コストが上昇する

- 「カントリーシーリング(日本国内の企業は日本国のソブリン格付けよりも上位の格付けを取れない)」のため、国内企業の社債発行による調達コストが上昇する

- 国内企業が海外で資金調達するコストが上昇する

- 国内機関投資家が保有する円建て債券(円債)の時価が下落する、資産内容の悪化、金融機関の業績悪化につながる

- CDS(クレジットデフォルト・スワップ)市場で円債デフォルトリスクが高まり、スプレッドが上昇

- 三菱UFJリサーチ&コンサルティング「日本国債格下げが日本企業・金融機関に与える影響の考察」(2016年6月7日付)によると、「日本国債がBBBに格下げされ、日本の危機的財政状況が顕在化した場合、長期金利上昇幅3%、企業の資金調達コスト上昇幅6%がメルクマールとなる」。これは大変なことです。

このところ日本の社債市場では調達コストが上昇しています。ちょうど電力会社ではLNG など燃料費高騰の影響で資金調達に迫られています。関西電力、東北電力に次いで、11月にJera社は4000億円のハイブリッド債(劣後債)発行を予定していました。実際、12月9日に965億円が発行され調達されました。当初の予定よりも少ない金額しか調達できませんでした。日本の債券市場は軟調で、投資家は円債のリスクを警戒しているのです。

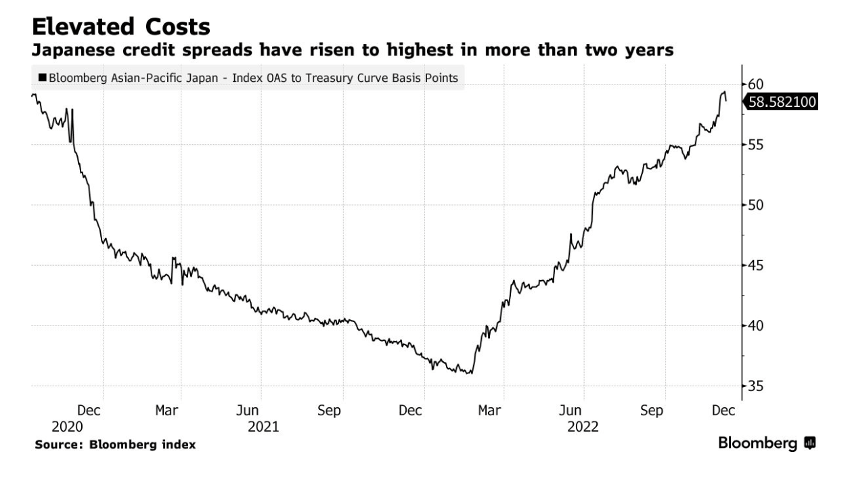

下のグラフは円債のクレジットスプレッド(デフォルトリスクに応じて上乗せされる金利)の推移を示しています。ブルームバーグによると、2年来の高さになっています。

このように、格下げは、日本の政府、企業などあらゆる発行体の資金調達コストを上昇させ、収益を圧迫します。当然、経済成長にはマイナスです。

幸い、日本では、日銀に加え、195兆円規模のGPIF(年金積立金管理運用独立行政法人)に、3共済年金(国家公務員共済年金、地方公務員共済年金、私学共済年金)、ゆうちょ銀行、かんぽ生命といった世界最大の公的巨大マネー(クジラと称される)が日本の株や債券を買い支えています。

しかし、今後は高齢者に年金が給付されて基金は減っていくのに対して、若年層の人口は減り、賭け金は減りつづけます。団塊の世代が死に絶えると、国民が払い続けてくれる税金も賭け続けてくれる年金も激減していくでしょう。そして、民間を圧迫し続ける政府だけが生き残る・・・これでは日本の持続性可能性はゼロに近づきます。

日本政府はインバウンドで海外観光客を増やすよりも、自国の能力と資金力のある人材や企業を日本に引き止める策を講じ、日本の生産性を高めるためにカネを回すべきでしょう。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。