日本の凋落を象徴する「ガバメント・クラウド」

2月15日、日本経済の低迷を顕著に示すニュースが出ました。内閣府が発表した日本の名目GDP(2023年)が4兆2016億ドルとドイツに抜かれ世界第4位となりました。また、昨年10-12月期のGDPが年率マイナス0.4%と、2期連続のマイナス成長となり、日本は正式に「リセッション(景気後退)入り」しました。加えて気になるのが、世帯の消費が前年比 マイナス2.5%と、10ヶ月連続して下げている点です。物価高が家計を圧迫し、人々が消費を削っている実体が見えてきます。

日本がGDPの順位を下げた要因として目下の円安の影響もありますが、日本の競争力が落ち込んでいる要因としては、国内にリーディングインダストリーが育っていないという構造的な問題があります。かつてはマイクロエレクトロニクス、自動車産業がありましたが、IT革命を経て21世紀になってから日本ではアマゾンやグーグルに匹敵する企業が出てこない、クラウドやAIで産業形成ができていない、そしてその分野での人材も雇用創出も未熟です。(この点については、前号「亀井淳史氏との対談」に詳しく記してあります。)

そして、その分野では政府そのものが日本国民の個人情報をクラウド上で管理できていないために、「ガバメント・クラウド」をグーグル、アマゾン、オラクル、マイクロソフトといった米系のITベンダーに依存しているという現実があります。彼らに支払う利用料は「デジタル赤字」と言われ、2030年には15兆円ほどに増えると経産省も委員会で報告しています。

この「ガバメント・クラウド」こそが「失われた30年」の結末、日本の凋落を示す象徴です。日本国民の管理を外資任せにして赤字を垂れ流す政府、デジタル庁とは一体なんなのか?経済安全保障の観点からも政府はやるべき仕事をしていない、このままいくと日本の競争力はますます下がっていくのが必須です。

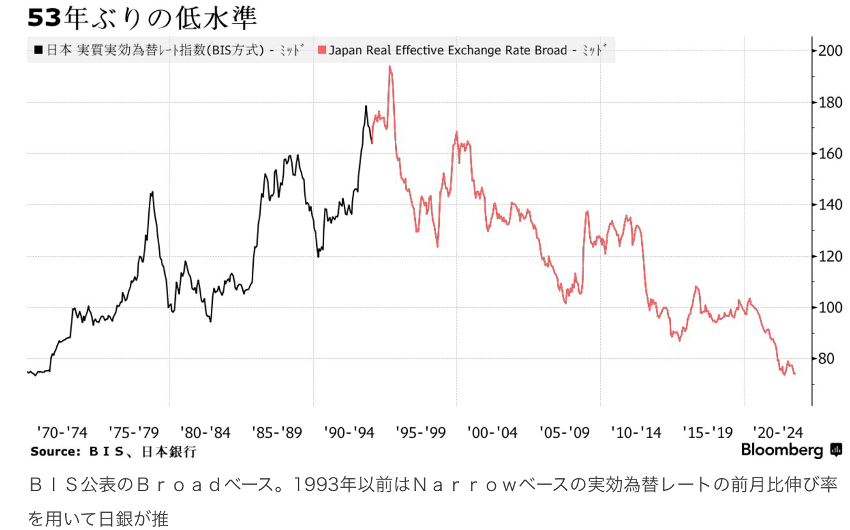

円ドル相場では通常、日米の長期金利の格差が拡大すると円安に動きます。円とドルの相対性のみならず、世界の中で円の総合的な実勢を知るには、「実質実効為替レート」で日本の対外的な購買力、経済力をみます。ブルームバーグによれば、日本円は53年ぶりの低水準を示しています。赤線グラフは、1990-91年のバブル破綻以降の「失われた30年」を描く軌跡のようです。

世界的不況、それでも株価は上がるのか?

前述したように日本が正式に不況入りしました。すでに中国は不動産セクターがメルトダウンし、ドイツを含め欧州も、英国経済の景気後退に入っています。米国では正式な不況入りは発表されていませんが、バイデン政権の巨額の財政支出による景気浮上策も息切れ直近です。

このように主要国が同時に景気後退に陥り、世界同時不況の様相が見えてきます。加えて、ウクライナ、中東情勢、台湾、北朝鮮などの地政学リスクも持続しています。それなのに、日本では日経平均株価が3万8千円を超えてバブル期の最高値に接近し、米国ではS&P指数が5000ドルを超え、最高値を更新しています。実体経済と金融市場、特に株式相場との乖離が激しく、実体経済の7-10倍に膨らむ金融市場には投資マネーが流入し、株やビットコインなどのリスク資産へ向かっています。

こうした金融市場の膨張はなぜ起こるのか?それは中央銀行が市場に流動性を供与するためです。2008年のリーマンショックで、世界は同時多発的な金融恐慌に陥る恐怖に慄きました。このとき米国ではFRBが金利を引き下げ、量的緩和を実施しました。信用市場を支えるために流動性が枯渇しないよう超緩和政策を続けました。おかげで2009年以降株価は持ち直しました。

それ以降、株式相場になにかショックが起こりそうになるたびにFRBが助け舟を出して相場を支えてくれると、市場参加者はFRBをあてにするようになりました。この現象を、当時のバーナンキFRB議長にちなんで「バーナンキ・プット」と称します。(ちなみにプットは下落リスクをヘッジするオプションです。)このようにFRBが金融市場の支配者として君臨するようになり、株価は2020年3月のコロナショックも乗り越え、今も上昇しています。

かつてのウォール街で株式投資といえば、個別株のファンダメンタルズのリサーチが中心でした。しかし、1990年代後半のIT革命以降、様相が変わりました。収益の実態のないドットコム企業が次々と上場し、投資家は期待感を膨らまして投資し、また、SNSが出てくると「ブームに乗り遅れるな」と群集行動が流行り株を押し上げ、バブルが発生しました。ITバブルは2000年に破綻しましたが、今はAIバブルが過去を再現しているようにも見えます。

以上のように、今の株高を支える特徴として以下の2点があります。一つは中央銀行が流動性を支配し、株式相場に決定的な影響力を持つこと。もう一つは、広範な大衆投資家がネットで気軽に株に投資し、SNSが流行りを作り出し、センチメントが群衆行動をコントロールすること。さらに付け加えると、流動性供与の裏には政府が債務を増やし続ける政府があります。また、金融メディアの多くは主要マスメディアの支配下にあります。

では将来、株価は暴落し、経済は崩壊するのか?脱ドル化が起こるのか?極端に悲観的なシナリオを描く人もいます。しかし、日本でも米国でも、既得権益集団はそれなりに現体制を守ろうとしますから、現体制をぶっ壊すにはハルマゲドンのような強烈なトリガーがないと不可能です。そして、そうしたことが起こる確率は非常に小さいです。おそらく株価は調整局面に入り、3月以降に大統領選挙やさまざまな政治的な変動が起こると予想されます。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。