コロナウィルス感染拡大が毎日のトップニュースだ。治療にあたった中国の医師が感染で亡くなるなど、武漢では深刻な状況が続いている。感染拡大は収まるどころかまだピークにも達していない。

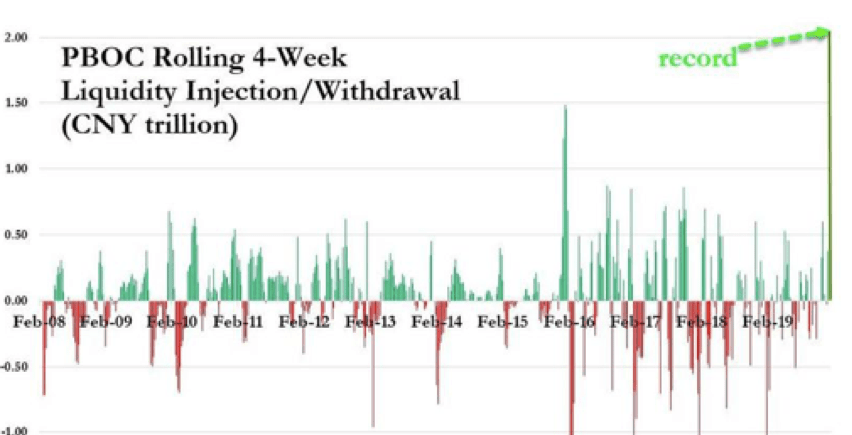

2月3日の週は株価がだいぶ持ち直した。中国人民銀行(PBOC)は2月3、4日で約27兆円の資金供給を実施した。さらに、20日に公表する政策金利を引き下げる検討に入っている。下のグラフは、2008年からのPBOCの流動性拡大あるいは縮小を示している。直近の流動性供与の規模がかつてないほど大きかったかを示している。

同じような状況が米国でも続いている。FRBのPKO(price keeping operation)はかつては「バーナンキ・プット」と言われたが、今は短期のレポ市場で大量の資金を供給し、「パウエル・プット」と呼ばれている。

米中は共に中央銀行がいくらでも流動性を供給して、なんとか相場を支えようと必死の努力を続けている。これは極めて政治的な問題である。

米国では11月の大統領選を控え、トランプ氏は再選のためにはあらゆる手段を尽くすだろう。また、習近平氏も共産党内での権力維持と社会の秩序維持のためにはあらゆる手段を尽くすだろう。

今回のコロナウィルス問題では中国が経済弱体化の危機にさらされている。米国は有利な条件で交渉ができるため、トランプ大統領は、イランや中東、北朝鮮との外交で強気に出ている。次の政権が共和党であろうが民主党であろうが、米国にとって中国が最大の脅威であるという認識は一致している。

その中国の経済成長については昨年6%成長から5.4%成長に下方修正されたばかりで、さらにOxford Economicsは、今年第1四半期にベースライン(5.4%)からマイナス2%の減速を予想している。下のグラフは、コロナウィルス感染拡大が今年年後半にかけて少しずつおさまってくるという予想に基づいている。しかし、感染拡大がおさまったとしても、サプライチェーンの回復や生産ラインが完全に復興するにはさらに時間がかかるだろう。

グラフの予想よりも不況感が高まれば中国国内の人々の不満が高まり、政治的な不安定化に火がつくリスクもある。これは、中国当局がもっとも避けるべきリスクである。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。