米国の一流大学では、その資金運用規模も運用パフォーマンスも一流です。GSニュース(3月14日)ではハーバード大学基金(4.5兆円)の運用についてお伝えしました。

今回はイェール大学を取り上げます。実は、1985年以来、イェール大学基金を運用してきた私の尊敬するデイビッド・スウェンセン氏が5月初めに癌のため亡くなりました。67歳でした。

私の手元にあるスウェンセン著 ”Pioneering Portfolio Management” (2000)は、アセットマネジメント業界の教科書になっています。

スウェンセン氏は、ノーベル経済学者トービン教授のもとで経済学博士号を取得した後、ウォール街でキャリアをスタートします。しかし、トービン教授が、大学基金の運用者として彼を大学に呼び戻します。スウェンセン氏はリーマンブラザーズ債券部の仕事を辞め、当時の給与8割減を物ともせず、恩師の期待に応えました。

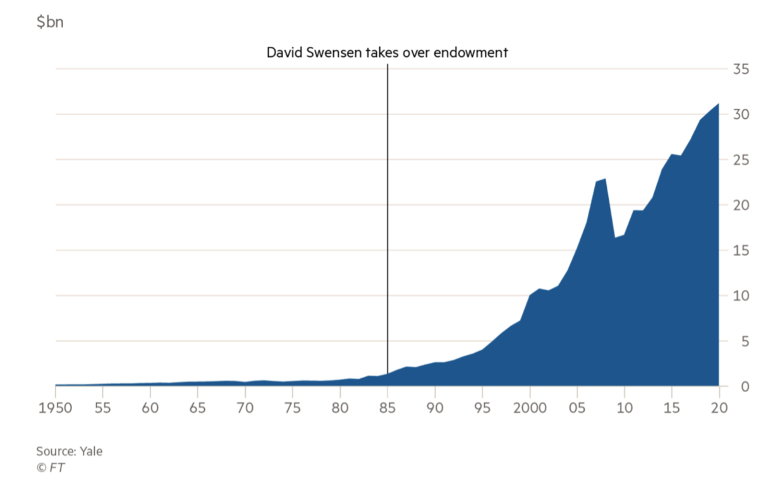

イェール大学大学基金は、1985年にスウェンセン氏が運用を開始して以来、平均年12.4%で増え続けました。大学基金は運用益から毎年、大学運営のための資金を拠出し、経費を差し引きますが、それでも、当初の13億ドルは、2020年6月時点で312億ドル(約3.4 兆円)になり、24倍に増えています。

イェール大学基金の資産残高の推移を見ると、2008年のリーマンショックで3割近い落ち込みがあったものの、その後は順調に増え続けています。こうした優れた運用の秘訣は何か?スウェンセン氏の運用は「イェール・モデル」と呼ばれ、恩師トービンから学んだ「モダンポートフォリオ理論」に基づく資産分散が理論的根拠となっています。トービン教授は同じくノーベル経済学賞に輝いたマーコヴィッツと共に「モダンポートフォリオ理論」のセミナーを実施していました。

では、実際どのように資産分散するのか?1985年以前のイェール大学のポートフォリオは、「株式6割、債券4割」という当時の一般的な分散に不動産を加えた感じでした。スウェンセン氏は、株式/債券という伝統資産からオルタナティブ資産への分散を進めました。【グラフ2】は、その分散過程の推移を示しています。ヘッジファンド、レバレッジドバイアウト(プライベートエクイティ)、ベンチャーキャピタルの割合が増えていっています。オルタナティブ資産は、流動性は低いものの、相場との相関性が低く、長期安定運用を目指す大学基金や年金にとってリスクを低減しリターンを高めるために不可欠な資産です。

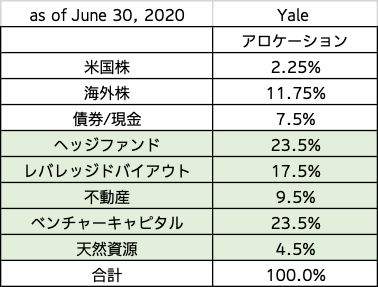

直近、2020年6月のイェール大学基金のポートフォリオは以下のような資産分散になっています(【表1】)。この年の運用実績は手数料控除後 6.8%でした。オルタナティブ資産(薄緑シャドー部分)が全体の78.5%を占めています。

私自身、オルタナティブ投資運用に20年以上関わり、百年続くファミリーオフィスと共にバイサイド(投資家側)に立って活動してきました。そうした体験を通して、オルタナティブ投資が極めて「人間くさい」領域だと理解しています。ですから、オルタナティブ投資に関わる誰もがスウェンセン氏のように成功できるわけではなく、特に投資家には、マネジャーを見極めるための叡智や直感力、あるいは胆力が必要なのです。

そうした目利き力は、人脈の中で磨かれていきます。スウェンセン氏自身は、持って生まれた才能に加え、母校やウォール街を通して、オルタナティブ業界での人脈と信頼関係を築いてきました。彼のもとで働いた人々の多くは、のちに大手投資銀行で活躍したり、ヘッジファンドやプライベートエクイティのマネジャーとなったり、別の大学基金の運用者となり、成功を収めました。

スウェンセン氏の理論と実践の成功は、幸運にもオルタナティブ市場が拡大してきた30年近い時期とピッタリ重なります。もし、彼が大学基金に戻らなかったら、おそらく一流のマネジャーとして金融界で活躍したかもしれません。では、彼が何故ウォール街に残らなかったのか?その理由について、自身は「金儲けだけの仕事には興味がなかった」と語っています。

彼の運用実績のおかげでイェール大学は35年の長きにわたり、多くの優れた学生に奨学金を出し、優れた教授を世界中から招聘し、優れた研究を行い、世界一流の教育を提供し、社会貢献してきました。加えて、彼は資産運用業界、特にオルタナティブ投資運用に多大な貢献をしました。これはお金では買えない栄誉だと思います。

また、大学基金の運用の意義について、スウェンセン氏は著書の中で、「大学が独立した収益を安定的に確保することで、政府の補助金や学生から徴収する学費、卒業生からの寄付への依存を減らすことできる」と語っています。

大学や学問の独立性のためには、やはり自ら稼ぐ力が必要だと私も思います。翻って、日本の大学はどうか。「貧すれば鈍する」ことがないよう、大学側にも優れた運用能力が求められていると思います。

【大井幸子の最新無料セミナー】

6月21日(土)大井幸子が語る!2025年下半期の投資戦略

参加費:無料 主催:サンワード証券株式会社

場所:東京都内

今回のテーマは「2025年下半期の投資戦略」 世界経済は依然として不安定な状況が続いており、米国の金利動向や株式市場の先行き、さらに中東やアジアを中心とした地政学リスクが高まっています。 そんな中、2025年後半の世界マーケットはどのように動いていくのか?

詳細はこちらから

コメントは締め切りました。